政策解析

一、优惠政策

企业的下列支出,可以在计算应纳税所得额时加计扣除:安置残疾人员及国家鼓励安置的其他就业人员所支付的工资。

企业安置残疾人员所支付的工资的加计扣除,是指企业安置残疾人员的,在按照支付给残疾职工工资据实扣除的基础上,按照支付给残疾职工工资的100%加计扣除。

【温馨提示】在核算享受加计扣除优惠的残疾人员工资时,“工资薪金总额”,是指企业按照《国家税务总局关于企业工资薪金及职工福利费扣除问题的通知》(国税函〔2009〕3号)第一条规定实际发放的工资薪金总和。不包括企业的职工福利费、职工教育经费、工会经费以及养老保险费、医疗保险费、失业保险费、工伤保险费、生育保险费等社会保险费和住房公积金。

二、享受主体

安置残疾人员就业的企业。

三、残疾人员范围

残疾人员的范围适用《中华人民共和国残疾人保障法》的有关规定。

四、享受条件

企业享受安置残疾职工工资100%加计扣除应同时具备如下条件:

(一)依法与安置的每位残疾人签订了1年以上(含1年)的劳动合同或服务协议,并且安置的每位残疾人在企业实际上岗工作。

(二)为安置的每位残疾人按月足额缴纳了企业所在区县人民政府根据国家政策规定的基本养老保险、基本医疗保险、失业保险和工伤保险等社会保险。

(三)定期通过银行等金融机构向安置的每位残疾人实际支付了不低于企业所在区县适用的经省级人民政府批准的最低工资标准的工资。

(四)具备安置残疾人上岗工作的基本设施。

五、享受方式

企业享受优惠事项采取“自行判别、申报享受、相关资料留存备查”的办理方式。企业应当根据经营情况以及相关税收规定自行判断是否符合优惠事项规定的条件,符合条件的可以按照《目录》列示的时间自行计算减免税额,并通过填报企业所得税纳税申报表享受税收优惠。

优惠事项是指企业所得税法规定的优惠事项,以及国务院和民族自治地方根据企业所得税法授权制定的企业所得税优惠事项。包括免税收入、减计收入、加计扣除、加速折旧、所得减免、抵扣应纳税所得额、减低税率、税额抵免等。

六、享受时点

企业就支付给残疾职工的工资,在进行企业所得税预缴申报时,允许据实计算扣除;在年度终了进行企业所得税年度申报和汇算清缴时,再依照规定计算加计扣除。【汇缴享受】

七、备查资料

(一)为安置的每位残疾人按月足额缴纳了企业所在区县人民政府根据国家政策规定的基本养老保险、基本医疗保险、失业保险和工伤保险等社会保险证明资料;

(二)通过非现金方式支付工资薪酬的证明;

(三)安置残疾职工名单及其《残疾人证》或《残疾军人证》;

(四)与残疾人员签订的劳动合同或服务协议。

八、申报管理

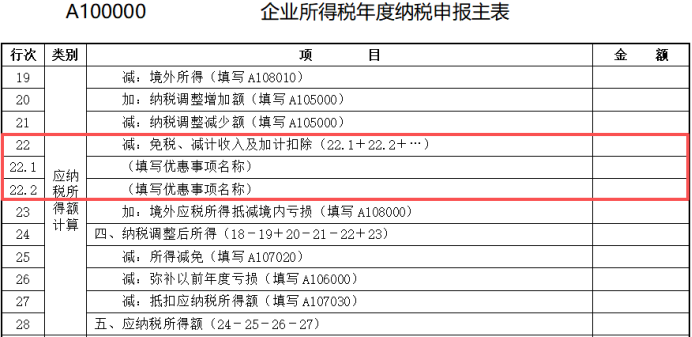

汇算清缴时,填列《A100000 企业所得税年度纳税申报主表》第22行“免税、减计收入及加计扣除”:根据相关行次计算结果填报属于税收规定的免税收入、减计收入、加计扣除金额。纳税人根据《企业所得税申报事项目录》,在第22.1行、第22.2行……填报税收规定的免税收入、减计收入、加计扣除等优惠事项的具体名称和本年累计金额。发生多项且根据税收规定可以同时享受的优惠事项,可以增加行次,但每个事项仅能填报一次。

企业申报免税收入等优惠事项时,根据《企业所得税申报事项目录》中的事项名称填报。《企业所得税申报事项目录》在国家税务总局网站“纳税服务”栏目另行发布,并根据政策调整情况适时更新。

备注:纳税人如有相关符合规定的安置残疾人员所支付的工资加计扣除项目,可在第22.1行填报优惠事项的具体名称为【安置残疾人员所支付的工资加计扣除】和本年累计金额。

政策依据:《中华人民共和国企业所得税法》第三十条第二项、《中华人民共和国企业所得税法实施条例》第九十六条第一款、《财政部 国家税务总局关于安置残疾人员就业有关企业所得税优惠政策问题的通知》(财税〔2009〕70)号、《国家税务总局关于企业工资薪金及职工福利费扣除问题的通知》(国税函〔2009〕3号)、《国家税务总局关于发布修订后的<企业所得税优惠政策事项办理办法>的公告》(国家税务总局公告2018年第23号)、《国家税务总局关于优化企业所得税年度纳税申报表的公告》(国家税务总局公告2025年第1号)

误区纠正

误区一:只有特定行业企业才能享受安置残疾职工工资100%加计扣除所得税优惠。

小湘纠正:企业享受安置残疾职工工资100%加计扣除应同时具备如下条件:

(一)依法与安置的每位残疾人签订了1年以上(含1年)的劳动合同或服务协议,并且安置的每位残疾人在企业实际上岗工作。

(二)为安置的每位残疾人按月足额缴纳了企业所在区县人民政府根据国家政策规定的基本养老保险、基本医疗保险、失业保险和工伤保险等社会保险。

(三)定期通过银行等金融机构向安置的每位残疾人实际支付了不低于企业所在区县适用的经省级人民政府批准的最低工资标准的工资。

(四)具备安置残疾人上岗工作的基本设施。

因此,只要企业同时符合上述条件,即可以在按照支付给残疾职工工资据实扣除的基础上,再按照支付给残疾职工工资的100%加计扣除。无特殊行业要求。

误区二:企业享受安置残疾职工工资100%加计扣除优惠,需要先行备案。

小湘纠正:自2017年度企业所得税汇算清缴起,企业享受优惠事项采取“自行判别、申报享受、相关资料留存备查”的办理方式。企业应当根据经营情况以及相关税收规定自行判断是否符合优惠事项规定的条件,符合条件的可以按照《目录》列示的时间自行计算减免税额,并通过填报企业所得税纳税申报表享受税收优惠,无需再办理备案手续。

误区三:企业为残疾人员负担的社保费和住房公积金也可以享受100%加计扣除优惠。

小湘纠正:根据《中华人民共和国企业所得税法实施条例》第三十四条规定,企业发生的合理的工资薪金支出,准予扣除。工资薪金,是指企业每一纳税年度支付给在本企业任职或者受雇的员工的所有现金形式或者非现金形式的劳动报酬,包括基本工资、奖金、津贴、补贴、年终加薪、加班工资,以及与员工任职或者受雇有关的其他支出。

同时根据《国家税务总局关于企业工资薪金及职工福利费扣除问题的通知》(国税函〔2009〕3号)规定,《实施条例》第三十四条所称的“合理工资薪金”,是指企业按照股东大会、董事会、薪酬委员会或相关管理机构制订的工资薪金制度规定实际发放给员工的工资薪金。不包括企业的职工福利费、职工教育经费、工会经费以及养老保险费、医疗保险费、失业保险费、工伤保险费、生育保险费等社会保险费和住房公积金。

因此,企业为残疾人员负担的社保费和住房公积金不可以享受100%加计扣除优惠。

来源:湖南税务

编辑:林佳妮