6月5日,江苏、福建、甘肃、重庆、大连等地税务部门曝光5起高收入自然人偷逃个人所得税案件。

“数字游戏”下的资金迷踪

——揭秘自然人王建军隐瞒收入虚假申报偷逃个人所得税案件

近期,国家税务总局宿迁市税务局稽查局,根据相关部门移交的线索,依法查处自然人王建军偷税案件。经查,2022年,自然人王建军作为江苏昌鑫工矿机械有限责任公司(简称“昌鑫工矿公司”)的实际控制人和财务负责人,通过篡改公司财务报表、将未分配利润转入实收资本、进行虚假纳税申报等手段,隐瞒利息、股息、红利所得405.72万元,少缴个人所得税81.14万元。2025年11月,国家税务总局宿迁市税务局稽查局依据相关法律法规规定,对其作出追缴税款、加收滞纳金并处罚款共计162.33万元的处理处罚决定。目前,涉案税款、滞纳金及罚款均已追缴入库。

注销期间频繁变更资产负债表内容

国家税务总局宿迁市税务局稽查局对相关部门转来的线索开展核实,发现昌鑫工矿公司在申请注销期间频繁变更资产负债表中“未分配利润”和“实收资本”科目,且两个科目数额调整幅度基本一致,“一增一减”趋势明显。

2022年10月19日,该公司资产负债表中“未分配利润”为903万余元,“实收资本”为136万元,仅一天后,“未分配利润”锐减至489万余元,“实收资本”剧增至550万元,数额调整幅度均为414万元。2022年10月24日,该公司“未分配利润”回调至887万余元,回调幅度398万元,“实收资本”回调至136万元,回调幅度414万元。昌鑫工矿公司已经申请注销,为何反复调整“未分配利润”和“实收资本”?

根据上述疑点以及相关线索,税务部门决定对其立案检查。

隐瞒真实收入,偷逃个人所得税

为摸清企业真实情况,检查人员对该公司主要控股股东、财务负责人王建军进行了询问。面对检查人员展示的数据疑点,王建军主动承认昌鑫工矿公司将未分配利润414万元按照持股比例进行了分配,未按规定扣缴个人所得税,但称其对财务报表变动细节“不太清楚”,企业注销事宜均由代账会计负责,财务报表的变动与其无关。

检查人员随即约谈了王建军所指代账会计。该会计表示,自己并非该公司的代理记账会计,仅因与王建军相识,受其委托帮忙递交了涉税资料,对该公司经营情况及财务报表情况毫不知情。

双方各执一词,证词互相矛盾。为查清真相,检查人员依法向该公司下达《税务事项通知书》,要求限期提供企业出资凭证、股权投资及转让协议书以及相关佐证资料,但其未能提供。结合已掌握的情况,检查人员判断,王建军作为昌鑫工矿公司持股比例98%的主要控股股东和财务负责人,对企业资金流向和账务处理拥有话语权,且是“未分配利润”异常变更的主要实际受益人,所谓“不太清楚”极有可能是王建军企图蒙混过关的托词。

检查人员再次约谈王建军,并耐心解读有关政策规定及法律后果。在法律震慑下,王建军最终承认在其授意下,公司在注销前将414万元未分配利润按持股比例分配给了股东,再通过人为调低“未分配利润”,实现少缴个人所得税的目的。

至此,王建军通过篡改公司财务报表、将未分配利润转入实收资本、进行虚假纳税申报等手段,隐瞒真实收入,偷逃个人所得税的违法事实,彻底水落石出。

违法行为难逃恢恢法网

根据王建军的证词,检查人员进一步约谈了该公司另一股东,该股东的委托代理人也对相关涉税违法事实供认不讳,这也侧面印证了检查人员的判断。

检查人员最终查实,2022年,王建军作为昌鑫工矿公司的主要控股股东和财务负责人,通过篡改财务报表、将未分配利润转入实收资本、进行虚假纳税申报等手段,隐瞒利息、股息、红利所得405.72万元,少缴个人所得税共计81.14万元。

《中华人民共和国税收征收管理法》第六十三条第一款规定:纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

针对其违法行为,2025年11月,国家税务总局宿迁市税务局稽查局依法对王建军作出追缴个人所得税、加收滞纳金并处罚款共计162.33万元的处理处罚决定,并对该公司另一名股东作出相应的税务处理。目前,涉案的税款、滞纳金及罚款已全部追缴入库。

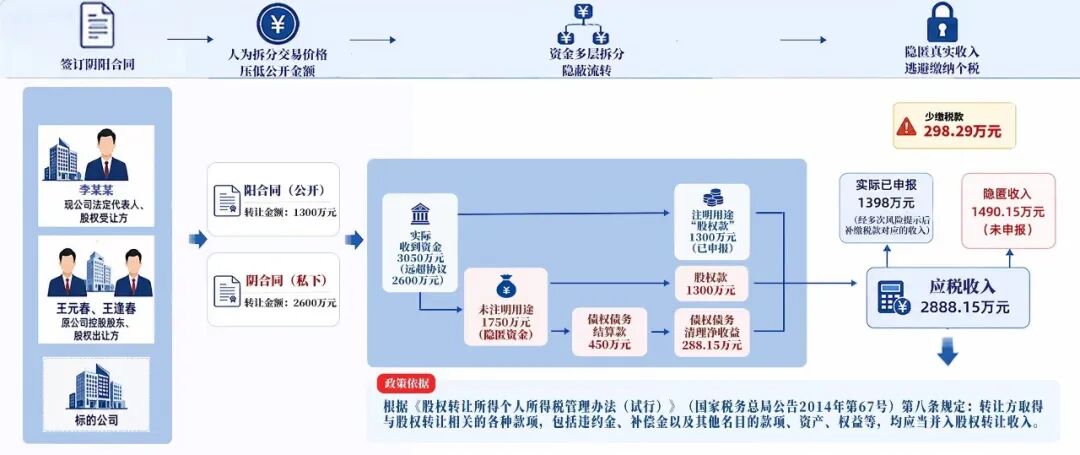

多次代垫显异常“阴阳合同”隐实情

——揭秘王元春、王逢春偷税案件

近期,国家税务总局三明市税务局稽查局根据外部门移交线索,依法查处王元春、王逢春偷税案件。经查,2023年,福建省三明市泰宁县某公司原控股股东王元春、王逢春在转让该公司股权过程中,通过签订“阴阳合同”等方式隐匿真实收入、进行虚假纳税申报,少缴个人所得税等税款共计298.29万元。2025年6月,国家税务总局三明市税务局稽查局依法对其作出追缴税款、加收滞纳金及罚款共计524.38万元的处理处罚决定。目前,涉案税款、滞纳金及罚款均已追缴入库。

多次代垫税款,真实收入明显高于协议约定

前期,三明市税务部门接收到外部门移交线索,反映泰宁县某公司涉嫌偷税。据此,国家税务总局三明市税务局稽查局依法对该公司立案检查。

检查人员依法调取企业账簿,发现2023年至2024年,该公司在已完成股权变更相关手续的情况下,仍多次为原股东王元春、王逢春代垫个人所得税,不符合常理。

为核实该情况,检查人员依法询问该公司法定代表人李某某。李某某称代垫的个人所得税,是经税务部门多次风险提示,对股权转让交易进行自查后,代原股东补缴的税款。

检查人员分析比对了纳税申报数据和财务报表等资料,核实王元春、王逢春经过补缴税款后对应的股权转让收入为1398万元,高于协议载明的1300万元。这是真实收入吗?是否还有其他隐情?

签订阴阳合同,特别约定直指少报收入

为进一步掌握情况,检查人员明确告知李某某,协助出让方隐瞒股权转让收入需承担相应法律责任。随后,李某某提供了双方实际履行的协议,交易金额为2600万元,与已申报的股权转让收入差异巨大。至此,股权出让方王元春、王逢春隐匿股权转让收入行为已暴露,国家税务总局三明市税务局稽查局决定对王元春、王逢春开展立案检查。

检查人员还在协议中注意到两条特别约定,一是“应出让方要求,受让方在汇转第四笔股权转让金时银行转款用途不作备注”,二是“股权交割日之前所产生的所有债权和债务属转让方享有和承担”。

为进一步核实情况,检查人员依法调取相关人员的资金流水,发现王元春、王逢春陆续收到李某某等股权受让方转入资金3050万元,远超协议约定的2600万元,其中1300万元用途备注为“股权款”,1750万元未备注用途。

经与公司新股东核实资金具体用途后确认,未备注用途的1750万元中,1300万元为尚未申报的股权款,剩余450万元为原股东王元春、王逢春承接的债权债务结算款。

根据《股权转让所得个人所得税管理办法(试行)》(国家税务总局公告2014年第67号)第八条规定,转让方取得与股权转让相关的各种款项,包括违约金、补偿金以及其他名目的款项、资产、权益等,均应当并入股权转让收入。

根据李某某提供的新协议,王元春、王逢春承担股权转让前的债权债务,享有股权交割日前相关债权净收益,属于上述规定的“其他名目的权益”。结合应收应付款明细等证据,检查人员确定其债权债务清理净收益为288.15万元,依法应计入股权转让收入缴纳个人所得税。但王元春、王逢春未对此部分收入进行申报纳税。

隐匿收入超千万,偷税行为终受惩处

面对确凿的证据,王元春、王逢春最终承认二人与股权受让方串通签订“阴阳合同”以达到少缴税款的目的。经查实,二人转让泰宁县某公司股权的实际收入为2888.15万元,已申报股权转让收入1398万元,隐匿股权转让收入1490.15万元,造成少缴税款298.29万元。

《中华人民共和国税收征收管理法》第六十三条第一款规定:纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

针对其违法事实,国家税务总局三明市税务局稽查局依法对其作出追缴税款、加收滞纳金及罚款共计524.38万元的处理处罚决定。目前,涉案税款、滞纳金及罚款均已追缴入库。

热门口腔医院隐匿千万收入偷税被罚

——揭秘自然人郭宝山偷税案

近期,国家税务总局武威市税务局稽查局根据税收大数据线索,依法查处自然人郭宝山偷税案件。经查,2022年至2024年,郭宝山经营的武威宝山口腔医院通过少申报实际经营收入、多列及虚列主营业务成本等方式,少缴个人所得税159.68万元。针对其违法事实,2026年1月,国家税务总局武威市税务局稽查局依法对其作出追缴税款、加收滞纳金并处罚款共计278.79万元的处理处罚决定。目前,涉案税款、滞纳金及罚款均已追缴入库。

高人气背后的“零申报” 风险信号“亮红灯”

前期,国家税务总局武威市税务局稽查局接到武威市税务局风险管理部门转交的疑点线索,反映武威宝山口腔医院存在多列成本费用、隐匿收入从而少申报缴纳个人所得税的涉税疑点。

税务人员利用税收大数据分析发现,2022年至2024年,武威宝山口腔医院申报的营业收入长期处于低位,营业成本率波动较大,年均管理费用支出变动率超200%,尤其2023年全年纳税申报数据竟为零。这与其地处市内城区核心地段、配备先进诊疗设备、经营规模不小的实际情况明显不符。

为进一步核实情况,检查人员根据移交线索,对武威宝山口腔医院进行实地核查,发现武威宝山口腔医院占地3000多平方米,经营状况良好。

经对医院涉税数据开展进一步交叉比对,发现其2022年至2024年申报的增值税免税销售额为219.5万元,但利润表营业收入为505.76万元,相差286.26万元,数据严重不匹配。

基于上述疑点,检查人员初步判定武威宝山口腔医院存在不实申报、隐匿收入的重大嫌疑。由于该医院属于个人独资企业,其经营所得归实际负责人郭宝山个人所有,武威市税务局稽查局决定依法对自然人郭宝山立案调查。

账簿难掩虚实 流水直击真相

立案调查后,检查人员依法对郭宝山进行约谈询问。其表示企业账簿均由聘请的专业财务人员处理,不存在少报、漏报、错报的情况。

检查人员随即全面核查了武威宝山口腔医院的账簿、报表等涉税资料,查实医院账簿存在多计提折旧、多列及虚列费用支出等问题,与郭宝山所述内容严重不符。

为查清案件真相,检查人员还依法调取了该医院2022年至2024年的对公银行流水,通过进一步比对发现,三年间医院对公账户累计收款超2000万元,而同期申报纳税的营业收入仅500余万元,差额高达1500余万元,少列收入、虚假申报的违法事实确凿。

面对确凿证据,郭宝山辩称对公账户资金包含“往来款”“借款”等非诊疗收入,但无法提供借款合同、往来款项协议等证明材料,且银行流水呈现出“金额小、频率高、付款来源散”的典型诊疗收费特征,其辩解无事实依据,不攻自破。

至此,郭宝山隐匿收入偷税的违法事实清晰明了。

法律底线不可逾越 偷逃税终自食其果

检查人员将证据逐一摆明,并讲清相关政策法规及违法后果后,郭宝山最终承认全部涉税违法事实。经查实,2022年至2024年,自然人郭宝山作为个人独资企业负责人,通过少申报其经营的武威宝山口腔医院营业收入、多列及虚列主营业务成本等方式,少缴个人所得税159.68万元。

根据《中华人民共和国税收征收管理法》第六十三条第一款规定:纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

针对其违法事实,国家税务总局武威市税务局稽查局依法对郭宝山作出追缴税款、滞纳金及罚款共计278.79万元的处理处罚决定。目前,涉案税款、滞纳金及罚款已全部追缴入库。

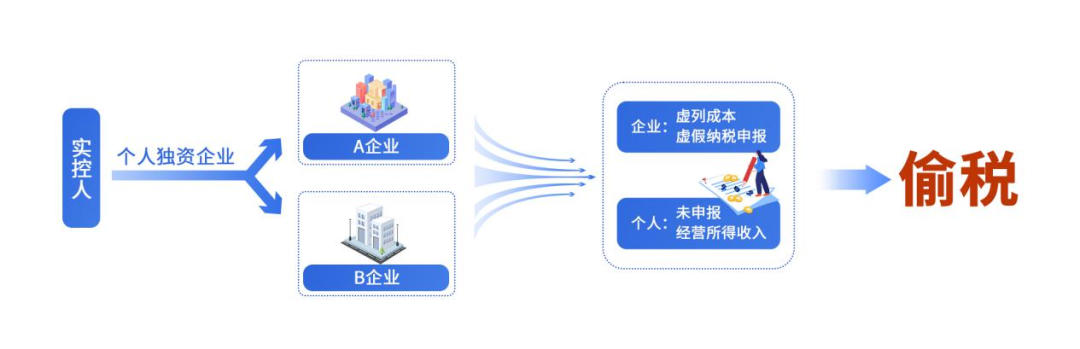

个人独资企业背后的偷税猫腻

——揭秘自然人党迎凤偷税案

近期,国家税务总局重庆市税务局第三稽查局根据上级部门推送线索,依法查处自然人党迎凤偷税案件。经查,2021年至2023年,党迎凤成立的多家个人独资企业,通过虚列成本、进行虚假纳税申报等方式,人为降低应纳税所得额,造成少缴个人所得税274.02万元。2025年5月,国家税务总局重庆市税务局第三稽查局依据相关法律法规规定,对党迎凤作出追缴税费款、加收滞纳金并处罚款共计502.44万元的处理处罚决定。目前,涉案税费款、滞纳金及罚款已全部追缴入库。

开票申报内容不符 经营数据显露疑点

前期,国家税务总局重庆市税务局第三稽查局收到上级部门推送线索,显示党迎凤投资的重庆久峦广告营业部(以下简称“久峦广告”)存在纳税申报异常,涉嫌通过将部分应税收入违规填报为国债利息收入,采取虚假纳税申报手段偷逃个人所得税。

检查人员核查发现,2022年,久峦广告自行申报收入250万元,其中238.5万元填报为免税的“国债利息收入”。税收大数据平台信息显示,其当年对外开具发票金额合计250万元,与申报收入金额一致,不存在未开票收入。同时,所有发票开具品目均为“设计费”,无国债利息相关业务。

申报收入类型与实际经营业务、开票信息明显不符,存在重大虚假纳税申报嫌疑。久峦广告属于个人独资企业,其经营所得归实际控制人党迎凤所有,重庆市税务局第三稽查局依法对自然人党迎凤进行立案检查。

虚假填报免税收入 编造成本掩盖应税

为查清事实,检查人员依法询问久峦广告的财务人员,其解释,这笔238.5万元款项实际为成本费用,并非国债利息收入,只是在申报时填写出现错误。

为核实“成本费用”的真实性,检查人员依法调取了久峦广告的财务明细账簿。经查,2022年,其账面记载的成本费用为295.52元,并无238.5万元相关成本费用的入账记录。

检查人员依法要求提供成本费用对应的合同、发票等佐证资料时,久峦广告均无法提供任何有效资料。其财务人员最终承认,此前声称的238.5万元成本费用,是按照一定比例自行推算得出,并无真实支出及相关凭证。

经核查确认,久峦广告申报的238.5万元,既不符合免税收入条件,也未实际发生对应成本费用支出,属于虚构扣除项目,并不能按照久峦广告所说的“成本费用”进行扣除,其行为已构成虚假纳税申报。

未按规定汇总申报 瞒报收入少缴税款

党迎凤名下共有三家个人独资企业,在查实久峦广告存在虚假申报问题后,检查人员对其另外两家企业同步开展全面核查。

经查,检查人员发现,其名下另一家企业舟山创凡企业管理咨询服务部同样存在虚假填报成本费用的嫌疑。2022年至2023年,该服务部分别申报成本费用225万元、158.32万元,均没有对应的发票、人工支出凭证、服务协议等合法有效扣除凭证。

个人名下企业集中出现偷税嫌疑,检查人员同步延伸核查党迎凤个人所得税申报情况。经查,2021年至2023年,党迎凤通过名下三家个人独资企业累计取得经营所得收入909.31万元。

根据《财政部国家税务总局关于印发<关于个人独资企业和合伙企业投资者征收个人所得税的法规>的通知》(财税〔2000〕91号)附件1第十二条规定:“投资者兴办两个或两个以上企业的,年度终了时,应汇总从所有企业取得的应纳税所得额,据此确定适用税率并计算缴纳应纳税款。”党迎凤通过其名下的个人独资企业取得收入,但未按规定汇总申报经营所得收入,造成少缴经营所得个人所得税合计274.02万元。

虚假申报瞒收入 偷税难逃严查处

面对检查人员的详细核查和证据要求,党迎凤无法提供任何佐证材料,如实承认其通过虚列成本、虚假纳税申报的方式逃避纳税义务,同时企图隐瞒个人经营收入,以此少缴经营所得个人所得税。

根据《中华人民共和国税收征收管理法》第六十三条第一款规定:纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

国家税务总局重庆市税务局第三稽查局对党迎凤虚列成本、进行虚假纳税申报导致少缴税款的偷税行为,依法作出追缴税款、加收滞纳金并处罚款共计502.44万元的处理处罚决定。2025年10月,党迎凤向重庆市两江新区人民法院提起行政诉讼,要求撤销国家税务总局重庆市税务局第三稽查局作出的《税务行政处理决定书》《税务行政处罚决定书》以及国家税务总局重庆市税务局作出的《行政复议决定书》。2026年5月,该案经重庆市两江新区人民法院一审判决,驳回党迎凤的诉讼请求。2026年5月18日,党迎凤已向重庆市第一中级人民法院提起上诉。

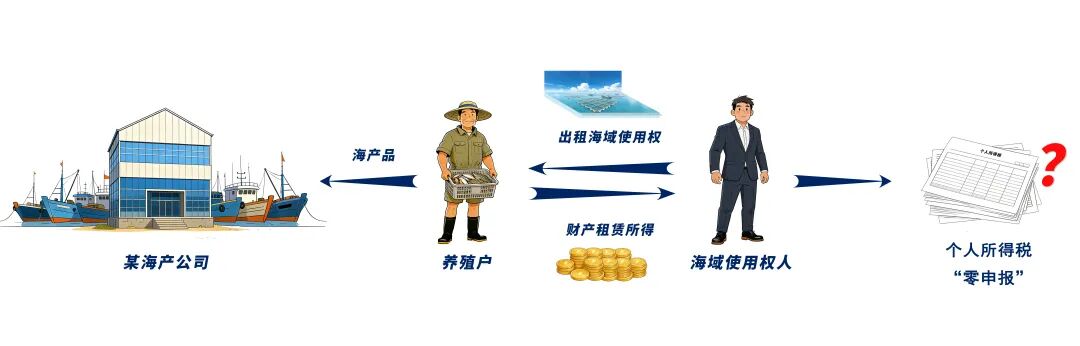

百万租金隐藏在“海面”以下

——揭秘自然人王充少缴税款案

近期,国家税务总局大连市税务局第三稽查局根据行业检查发现的线索,依法查处自然人王充少缴税款案件。经查,2022年至2024年,王充通过出租其个人名下的海域使用权取得租金收入,未依法办理纳税申报,少缴个人所得税、增值税等税费共计116.61万元。2025年9月,国家税务总局大连市税务局第三稽查局依据相关法律法规规定,对其作出追缴税费款、加收滞纳金并处罚款共计219.57万元的处理处罚决定。目前,涉案税费款、滞纳金及罚款均已追缴入库。

顺藤摸瓜,大额收款暗藏猫腻

前期,国家税务总局大连市税务局第三稽查局在行业检查中,依托大数据分析对大连市某知名企业上下游业务开展核查,依法对该企业上游涉案养殖户立案检查。核查发现,该养殖户使用的海域并非自有,而主要承租于自然人王充。

结合当地行业实际,普通农户及个体养殖户的养殖规模普遍较小,常见养殖面积多在几十亩至近百亩,规模较大的也仅两三百亩左右。实地调查发现,该养殖户与王充签订的一份承租协议涉及海域面积达700亩,远高于当地个体经营者常规规模,存在明显反常情况。据此业务指向及疑点线索,检查人员对王充的海域出租业务开展了针对性延伸核查。

进一步核查发现,协议约定700亩海域年租金约100万元,价格明显高于当地市场常规水平。该养殖户还反映,另有部分养殖户与王充签订的租赁价格更高,由此可见王充的海域出租收益规模庞大。

同时,根据税收大数据平台,检查人员发现王充个人所得税连续多年均未就其海域租赁所得进行过纳税申报,这与其实际收入严重不符,涉嫌隐匿海域使用权出租收入偷逃税款。据此,国家税务总局大连市税务局第三稽查局依法对王充立案检查。

账实不符,巨额所得分文未税

为进一步核实情况,检查人员依法约谈了王充。王充承认,2021年1月,其经自然资源部门批准,通过转让的方式从大连某盐业公司取得9909.09亩海域使用权。2022年至2024年,他将持有的部分海域分别出租给4名水产养殖户,用于水产养殖等经营活动,累计签订20份《海域使用权租赁合同》,租期均为一年,租金于每年1月初合同签订时一次性付清。就“零申报”的问题,王充解释说,海域是“有偿使用”的,收取的资金属于海域使用金,需要转交给政府自然资源部门。

检查人员赴自然资源部门依法调取了《海域使用权证》等权属证明,并取得了自然资源部门关于王充取得海域使用权的批复文件,确认了王充对涉案海域拥有合法处分、收益权利。

随后,为核实其真实收益情况,检查人员依法对王充个人账户银行流水情况开展全面梳理。核查发现,2022年至2024年,其名下多个银行账户每年均有数笔大额资金集中转入,每一年度累计流入金额从近百万元至数百万元不等。通过逐一对比、验证银行流水,最终查实,王充三年间通过出租海域使用权共取得收入690.35万元。这与其连续多年个人所得税“零申报”记录形成巨大反差。

此外,检查人员进一步梳理了涉案海域相关租赁合同及其对应的全部银行流水明细。合同明确了租金金额、支付方式及双方权利义务,法律关系清晰,通过租赁取得的收入确定属于租金收入。

严查到底,守护税法公平正义

面对完整的证据链和清晰的法律解释,王充最终承认了所有租赁行为及取得收入未申报纳税的违法事实。经核实,2022年至2024年,王充通过出租其个人名下的海域使用权取得租金收入,但未依法办理纳税申报,少缴个人所得税、增值税等税费共计116.61万元。

根据《中华人民共和国税收征收管理法》第六十四条第二款的规定:纳税人不进行纳税申报,不缴或者少缴应纳税款的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款。

依据上述法律法规规定,国家税务总局大连市税务局第三稽查局依法对其作出追缴税费款、加收滞纳金并处罚款共计219.57万元的处理处罚决定。目前,涉案税费款、滞纳金及罚款均已追缴入库。

来源:国家税务总局

编辑:林佳妮