时刻新闻

时刻新闻

5月22日,税务部门集中公布一批通过私户收款方式隐匿收入、进行虚假纳税申报等手段偷逃税案件。

煤款暗流:藏在私人账户里的偷税真相

——揭秘内蒙古伊东集团西乌素煤炭有限责任公司私户收款偷税案件

近期,国家税务总局鄂尔多斯市税务局第二稽查局依法查处内蒙古伊东集团西乌素煤炭有限责任公司(以下简称西乌素煤炭公司)私户收款偷税案件。经查,2019年至2023年,西乌素煤炭公司通过员工及其亲属私人账户收款、在账簿上少计收入等方式隐匿收入,进行虚假申报,少缴各种税费共计2.17亿元。2025年10月,国家税务总局鄂尔多斯市税务局第二稽查局依据相关法律法规规定,对其作出追缴税费款、加收滞纳金并处罚款共计3.69亿元的处理处罚决定。

收入差异疑点重重

前期,国家税务总局鄂尔多斯市税务局第二稽查局通过税收大数据分析线索发现,西乌素煤炭公司在2021年至2023年期间,煤炭销售均价显著低于当地同期同类煤炭市场成交价格,价差幅度约35%,明显违背行业正常交易规律。同时,这三年间,西乌素煤炭公司各年度销售收入波动异常剧烈,最高与最低年度收入相差超80%,差额超过10亿元,其申报数据的合理性、真实性存疑。

为查清事实真相,税务人员围绕上述异常疑点,开展深度数据分析与实地核查。

税务人员从相关部门依法调取了西乌素煤炭公司煤炭销售数量、多时段厂区进出运输车辆数据等信息。通过与企业已开具煤炭销售发票等信息交叉比对发现,西乌素煤炭公司实际运输规模与申报的销售规模严重不符,实际运输体量远大于其申报销售数据。

不仅煤价卖得低,而且收入波动大,运量也对不上……基于上述疑点,国家税务总局鄂尔多斯市税务局第二稽查局依法对该公司立案检查。

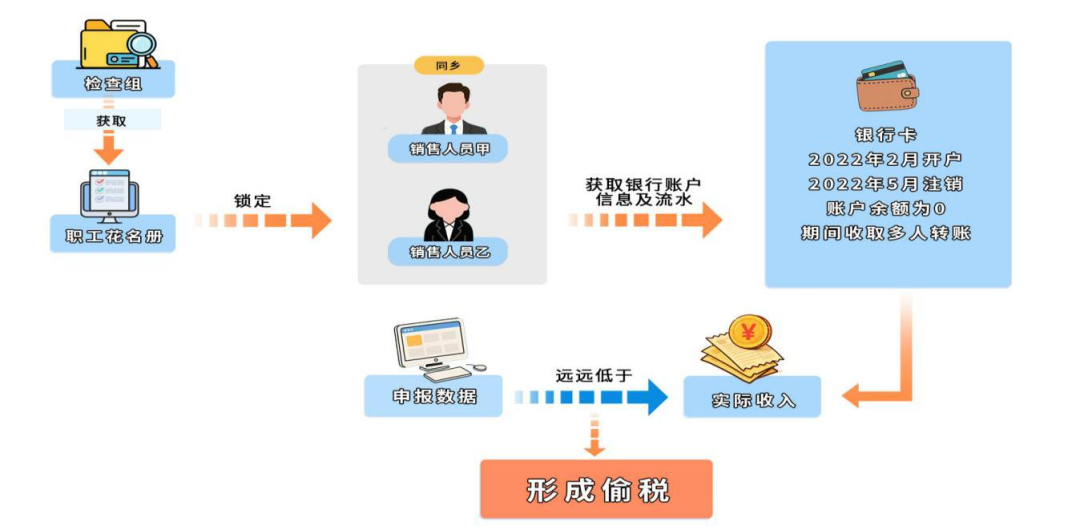

私户收款隐藏收入

案件查办中,检查人员发现反常现象:为西乌素煤炭公司开展土方剥离的工程公司,却悄悄“跨界”,违规以该煤企名义对外售煤,且深度参与其运营管理、承担煤炭销售职能,相关收支却由西乌素煤炭公司统一核算,这种“权责分离”的操作,瞬间引起了检查人员的警惕。

顺着疑点,检查人员依法调取了相关人员的私人银行账户流水,发现该工程公司部分员工的私人账户,在检查期内出现了大量的资金往来,交易金额大、频次高,与正常的个人收支规律严重不符。

经过综合分析、交叉比对,检查人员最终锁定了9名员工及其亲属的频繁收取煤款的私人账户。然而,面对检查人员的询问,这9名涉案人员却异口同声地否认存在账外销售煤炭的行为,摆出“一问三不知”的态度,试图蒙混过关。

随后,检查人员随即转换方向,以“打款方”为突破口,对向这9个账户打款的28名人员进行了多次耐心询问、政策宣讲,成功取得了关键证据:这些打款人都是向西乌素煤炭公司购买煤炭的客户,之所以将购煤款转入私人账户,正是受该公司相关人员的指示,目的就是为了逃避监管、隐匿收入。

在确凿的证据面前,西乌素煤炭公司法定代表人杨永宽承认了违法事实。经查实,西乌素煤炭公司通过工程公司“代卖”煤炭,再利用员工及其亲属私人账户收取煤炭款,将销售收入隐匿在账外,最终少计收入高达2.20亿元。

好煤贱卖拆分收入

随着检查工作的逐步深入,检查人员依法调取了西乌素煤炭公司部分工程煤煤量确认单,将其与企业上报的销售数据进行逐一比对核实后发现,该公司工程煤销售数量远超出实际生产数量,数据差异显著,与企业正常生产经营逻辑严重不符。

针对这一关键证据,检查人员再次依法对杨永宽进行询问。在清晰的疑点线索和确凿的证据面前,杨永宽如实承认了企业通过“好煤贱卖”方式隐匿收入的违法事实。

实际交易中,原煤的价格要远高于工程煤,而西乌素煤炭公司正是盯上了这一可乘之机,大肆弄虚作假,将品质更优、价值更高的原煤,违规伪装成价格低廉的工程煤对外销售。而原煤与工程煤之间的巨额差价,则被悄悄截留,直接转入了事先指定的私人账户。经查,西乌素煤炭公司通过“好煤贱卖”少计收入2674.10万元。

此外,检查人员还发现,西乌素煤炭公司将2930吨煤炭无偿提供给他人使用,少计收入157.76万元;向非关联企业无偿出借资金2.41亿元,少计利息收入208.66万元。根据《中华人民共和国增值税暂行条例实施细则》第四条以及《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)第十四条等相关规定,企业将自产煤炭无偿赠送其他单位或者个人,以及无偿出借资金等行为,均应视同销售,依法缴纳增值税。

但西乌素煤炭公司未按上述视同销售相关规定进行税务处理,少计收入共计366.42万元。

违法行为终被查处

经查,西乌素煤炭公司通过员工及其亲属私人银行账户收款、在账簿上少计收入等手段隐匿收入,进行虚假纳税申报,少缴各种税费款共计2.17亿元。

根据《中华人民共和国税收征收管理法》第六十三条第一款规定:纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

依据上述法律法规规定,2025年10月,国家税务总局鄂尔多斯市税务局第二稽查局依法对西乌素煤炭公司作出追缴税费款、加收滞纳金并处罚款共计3.69亿元的处理处罚决定。目前,已追缴入库税费款、滞纳金及罚款2.54亿元,剩余滞纳金、罚款正按规定进一步追缴。

火爆直播间背后的私户收款真相

——揭秘即墨区瑞安转角服装店私户收款偷税案

近期,国家税务总局青岛市税务局第三稽查局根据相关部门移交线索,依法查处即墨区瑞安转角服装店(以下简称瑞安服装店)私户收款偷税案件。经查,2021年至2023年,瑞安服装店在网络平台开设店铺零售服装,通过实际控制人私人账户收款隐匿收入、进行虚假纳税申报的方式,少缴增值税、个人所得税等税费共计483.16万元。2025年1月,国家税务总局青岛市税务局第三稽查局依法对其作出追缴税费款、加收滞纳金并处罚款共计840.47万元的处理处罚决定。目前,涉案税费款、滞纳金及罚款均已全部追缴入库。

线上火爆,百万销售却申报零收入

前期,青岛市税务局第三稽查局收到相关部门移交的线索,显示瑞安服装店销售金额与申报数据差异较大。检查人员通过大数据分析发现,瑞安服装店在网络平台线上商铺的账号粉丝量达300余万,主要通过直播方式在线上零售服装,销量高达两百余万件,并且屡次在高峰时段进入女装带货榜。明明是妥妥的“网红店铺”,但其2021年至2023年的申报收入居然为零。检查人员不禁疑惑,销量火爆的店铺,收入到底去哪儿了?

为了解开疑惑,检查人员以店铺主营的中低档服装客单价为基础展开了测算。店铺商品单价大多集中在50元至100元间,按照店铺显示的直播场次、平均客单与退货率,检查人员初步估算,这家店铺在销售高峰时期单月销售额就可达千万元,这与该店铺申报收入相差甚远。

一边是单月千万级的销售额,一边是连续三年的收入“零申报”,两者之间的悬殊令人震惊。检查人员由此推断,瑞安服装店存在隐匿销售收入偷逃税款的重大嫌疑。

针对上述异常情况,国家税务总局青岛市税务局第三稽查局依法对瑞安服装店立案检查。

“消失”收入流入私人账户

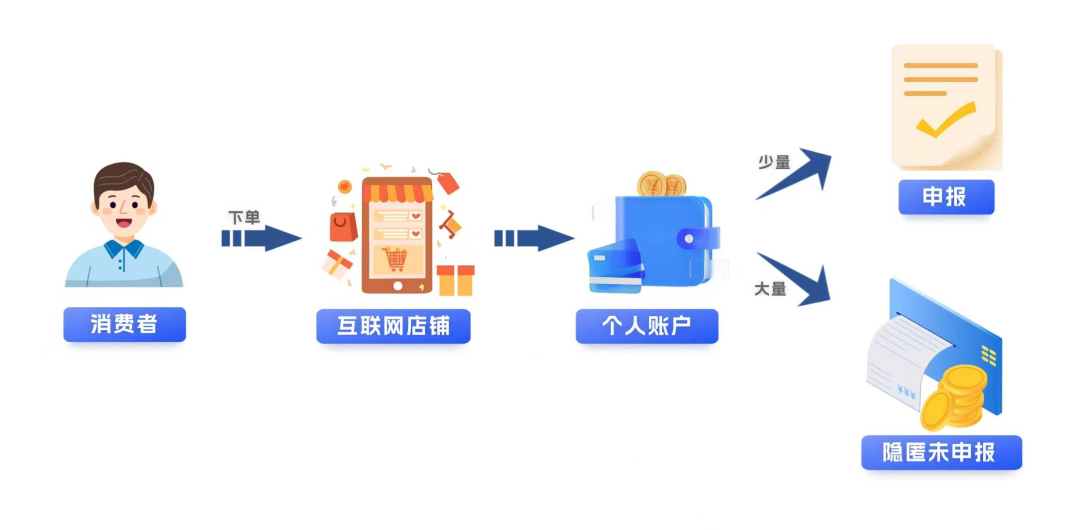

为破解收入“失踪”的谜团,检查人员迅速将目光锁定在资金流水上。一个反常现象让检查人员尤为警惕,这家线上销量两百余万件、屡次跻身女装带货榜的网红店铺,并没有设立对公账户!正常经营的企业,对公账户是资金结算的基本保障,如此火爆的电商店铺却“弃用”对公账户,背后必然另有隐情。

带着疑问,检查人员依法调取该公司相关结算数据和相关人员的私人银行账户流水,还原了店铺整体销售情况。经过细致核查发现,瑞安服装店实际控制人姚笑梨的私人账户中,有多笔来自电商平台结算账户的大额转入资金,且转入频率具有周期性,与店铺直播带货的节奏高度吻合。为精准锁定应税收入,检查人员通过“订单—资金”双向匹配的办法,将电商平台订单数据与私人账户资金流水逐一比对,发现其私人账户定期收到的大额资金,与之前测算的店铺月销售额基本一致,印证了其为网络销售取得的零售款的事实。

经查,该店铺通过第三方支付平台绑定姚笑梨的私人账户收取线上零售款并进行提现,以此逃避纳税义务。2021年至2023年度实际收入合计3.03亿元。

铁证无可辩驳,违法行为受严惩

在检查人员出具的完整证据链条面前,即墨区瑞安转角服装店的实际控制人姚笑梨,最终承认其通过私人账户收款方式隐匿业务收入、进行虚假纳税申报逃避纳税的违法事实。

《中华人民共和国税收征收管理法》第六十三条第一款规定:纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

依据上述法律法规规定,2025年1月,国家税务总局青岛市税务局第三稽查局依法对其作出追缴税费款、滞纳金并处罚款共计840.47万元的处理处罚决定。目前,涉案税费款、滞纳金及罚款均已追缴入库。

“私户”藏货款“借款”作伪装

——揭秘大柴旦和信科技有限公司私户收款偷税真相

近期,国家税务总局海西蒙古族藏族自治州税务局稽查局根据税收大数据分析线索,依法查处大柴旦和信科技有限公司(以下简称和信公司)私户收款偷税案件。经查,2022年至2024年,和信公司通过公司员工及其亲属个人账户收取货款的方式隐匿收入,违反规定冲减研发费用、多列支研发人员工资支出,进行虚假申报,少缴增值税、企业所得税等税费共计245.61万元。2026年2月,国家税务总局海西蒙古族藏族自治州税务局稽查局依据《中华人民共和国税收征收管理法》等相关法律法规规定,对其作出追缴税费款、加收滞纳金并处罚款共计456.48万元的处理处罚决定。目前,涉案税费款、滞纳金及罚款均已全部追缴入库。

数据预警显异常,经营反常露疑点

前期,国家税务总局海西蒙古族藏族自治州税务局稽查局通过税收大数据分析发现,和信公司在生产能耗、财务管理等方面存在多项疑点,与企业生产经营规模明显不匹配。

从生产经营数据来看,和信公司作为大型精细化工企业,生产设备连续运转,能耗数据保持在较高水平。经测算,和信公司近三年年均营业收入应达到4.5亿元,才能与其生产规模基本匹配。但和信公司向税务部门同期申报的营业收入低于合理测算值近千万元,呈现出“产能高、经营好、申报收入低”的异常状态。

不仅如此,和信公司财务账簿中的“欠款”金额自2023年起持续大幅增长,且部分大额“欠款”长期挂账,明显违背商业逻辑与财务规范。结合上述疑点,稽查部门依法启动程序对该企业立案检查。

资金往来藏线索,借款流向现真相

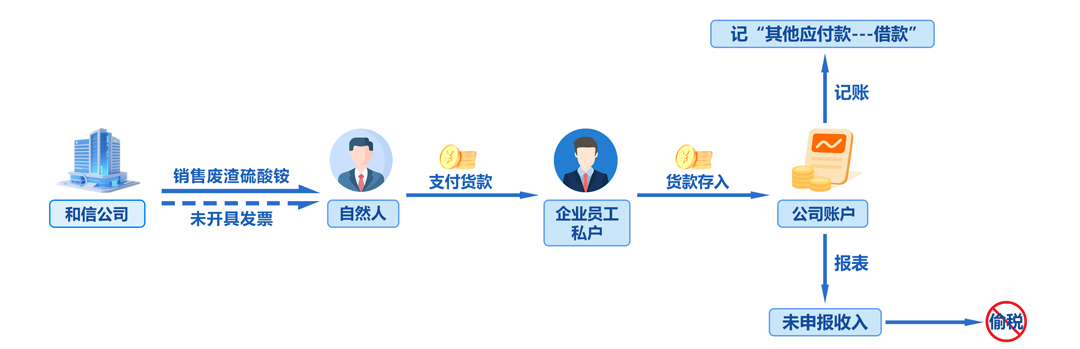

在实地核查过程中,检查人员发现,和信公司主要产品固体废渣硫酸铵需求稳定、销售正常,却未在纳税申报中体现,申报收入与实际情况明显脱节。那企业真实的销售收入去了哪里?

为查明真相,检查人员依法调取和信公司的账簿资料发现,“其他应付款—借款”科目存在大额长期挂账的“欠款”。顺着这一方向,检查人员进一步核实了该公司的借款情况,账目记载发现这些欠款都是该公司从其员工袁浩荣及其亲属处“借”来的。如此体量的公司为何频繁向员工借取大量资金呢?更奇怪的是,账簿凭证中也没有借款合同、资金支付、利息结算等文件留存。

为了挖掘事件真相,检查人员依法查询袁浩荣及其亲属的私人银行账户流水发现,这些账户频繁收到备注为货款的资金,打款方多为自然人。更巧的是这些资金总额与前期测算公司销售收入正好匹配。顺着资金流向,检查人员发现,袁浩荣及其亲属收到货款后,再以零散、分批形式转入和信公司对公账户,呈现出“快进快出”的过渡特性。而在企业账目中,财务人员刻意将其记作“向员工借款”。由此,检查人员基本确定,和信公司通过私人账户销售收入,再伪装成借款入账,以达到收入隐匿、少缴税款的目的。

隐匿收入终显形,违法行为被严惩

在完整的证据链条面前,企业负责人史品妹最终供认违法事实,其在2022年至2024年,将副产品硫酸铵销售给自然人客户,通过员工及亲属个人账户收取货款1221.80万元,全部未入账、未申报。

经查,和信公司在2022年至2024年期间,通过公司员工及其亲属个人账户收取货款的方式隐匿收入,进行虚假申报。同时还查明该公司存在违反规定冲减研发费用、多列支研发人员工资支出等违法事实。

《中华人民共和国税收征收管理法》第六十三条第一款规定:纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

针对和信公司的违法行为,国家税务总局海西蒙古族藏族自治州税务局稽查局依法将其定性为偷税,作出追缴税款、加收滞纳金并处罚款共计456.48万元的处理处罚决定。目前,涉案税款、滞纳金及罚款均已追缴入库。

营养食品公司的“隐身账”

——揭秘湖南婴商营养食品有限公司私户收款偷税真相

近期,国家税务总局长沙市税务局第一稽查局根据举报线索,依法查处了湖南婴商营养食品有限公司(以下简称婴商公司)私户收款偷税案件。经查,2020年至2022年,湖南婴商营养食品有限公司通过实际控制人亲属的私人银行账户收款的方式隐匿销售收入,进行虚假申报,少缴增值税、企业所得税等税费共计226.68万元。2025年11月,国家税务总局长沙市税务局第一稽查局依据《中华人民共和国税收征收管理法》等相关法律法规规定,对其作出追缴税费款、加收滞纳金并处罚款共计486.80万元的处理处罚决定。

举报引出的线索

前期,长沙市税务局第一稽查局接到群众举报,反映婴商公司存在隐匿收入、偷逃税款的违法行为。举报称,婴商公司长期要求客户将货款转至个人银行账户,涉嫌利用个人银行账户隐匿收入,偷逃国家税款。

税务人员根据举报线索立即开展核查。经调查,婴商公司是一家主营营养保健食品及婴幼儿配方乳粉批发的企业,经营活动较为频繁,市场活跃度较高。但查阅申报资料发现,2020年至2022年间,该公司营业收入合计3879.86万元,申报表上却连年呈现亏损状态,企业所得税缴纳额始终为零。一家经营活跃、市场可见的企业,竟能“久亏不倒”、持续经营,这与商贸行业常规利润水平存在明显差异,极不合常理。

经营红火却申报亏损,市场活跃却税款归零。如此反常现象背后究竟隐藏着什么?结合举报线索与初步核查疑点,国家税务总局长沙市税务局第一稽查局依法对婴商公司立案检查。

实控人矢口否认私户收款

立案检查后,检查人员依法调取婴商公司会计账簿及有关电子资料。检查人员发现该公司电脑中储存着一份疑似为内部销售记录的文件,文件中频繁出现“货款”“羊奶进货”等字样,并反复涉及多个个人银行账号。然而,面对这份文件,婴商公司实际控制人甘涛坚决否认记录真实性,辩称系“他人恶意编造”。

为查清案件事实,检查人员依法调取婴商公司对公账户及相关涉案人员个人账户银行流水。梳理发现,相关人员个人账户与上下游企业账户间存在频繁的资金往来,且资金用途均指向货款收付、经营费用结算等公司核心经营事项,与婴商公司实际经营规模及业务往来情况高度契合。

面对核查证据,甘涛又辩称此类资金往来系“编外人员个人行为”,试图规避法律责任。

证据戳穿谎言

在掌握该公司涉嫌通过个人银行账户收取货款的关键证据后,检查人员立即围绕资金链条开展深度核查,精准锁定资金流向,并第一时间赶赴下游经销商所在地开展实地调查取证工作。

经多方核实取证,下游经销商均证实,婴商公司曾以公司名义明确要求其将应付货款直接汇入该公司实际控制人亲属的个人银行账户,相关交易情况与前期掌握的线索相互印证。

面对已查实的内部财务记录、银行流水及多名下游经销商证言形成的完整证据链,甘涛在确凿证据面前无从辩驳,最终如实供述,承认其通过亲属的银行账户隐匿收入、进行虚假纳税申报的违法事实。

偷税行为终究难逃法网

经查实,婴商公司在2020年至2022年间,通过私人银行账户收取货款,未入账、未申报,以此少缴增值税、企业所得税等税费共计226.68万元。

依据《中华人民共和国税收征收管理法》第六十三条第一款规定,纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

依据上述法律法规规定,国家税务总局长沙市税务局第一稽查局依法对婴商公司作出追缴税费款、加收滞纳金并处罚款共计486.80万元的处理处罚决定。目前,涉案税费款、滞纳金及罚款均已全部追缴入库。

家装业务亿元账外收入的“隐身术”

——揭秘秦皇岛城市人家装饰工程有限公司私户收款偷税真相

近期,国家税务总局秦皇岛市税务局稽查局根据举报线索,依法查处秦皇岛城市人家装饰工程有限公司(以下简称城市人家公司)私户收款偷税案件。经查,2020年至2023年,城市人家公司通过实际控制人等私人账户收款等方式隐匿销售收入,进行虚假申报,少缴增值税、企业所得税等税费共计570.58万元。2025年11月,国家税务总局秦皇岛市税务局稽查局依据《中华人民共和国税收征收管理法》等相关法律法规规定,对其作出追缴税费款、加收滞纳金并处罚款共计1167.87万元的处理处罚决定。

举报线索牵出私户收款疑点

前期,国家税务总局秦皇岛市税务局稽查局收到上级部门推送的举报线索,反映城市人家公司涉嫌隐匿收入、偷逃税款。

依据线索,检查人员到城市人家公司开展实地核查,调取业务合同等相关资料。但是,面对检查人员的询问,该公司财务人员却以超时销毁、不慎丢失等理由,未能提供完整的业务合同。

一边是举报线索指向隐匿大量营业收入,一边是关键合同凭证“不翼而飞”。检查人员初步判断,城市人家公司存在明显的隐匿收入、虚假申报违法嫌疑。结合上述疑点,稽查部门依法对该企业立案检查。

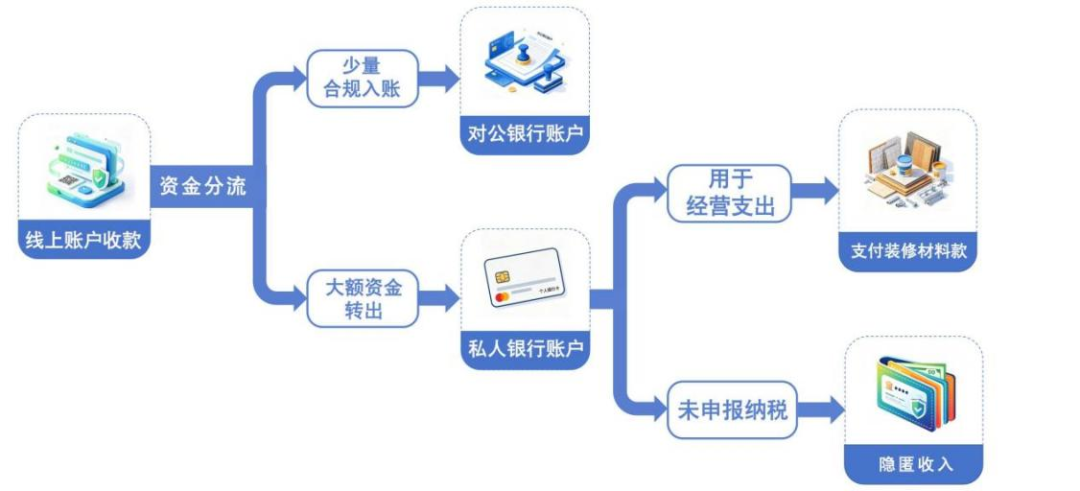

公私账户“双分流”背后暗藏猫腻

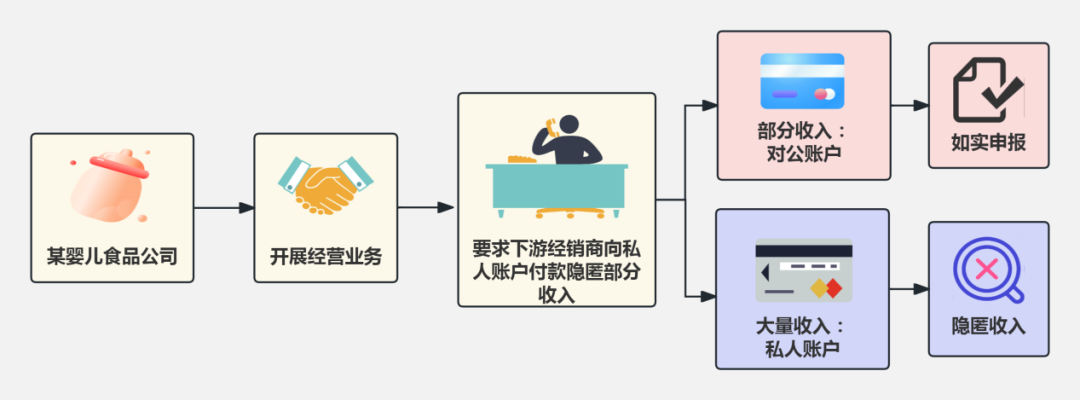

实地检查过程中,检查人员发现了该公司一台用于收款的POS机,经依法调取POS机绑定的线上收款平台信息,发现该公司使用线上收款平台收取了大额资金,最终分别流入了对公银行账户和个人银行账户。

检查人员顺藤摸瓜,依法调取了该公司对公银行账户的资金流水,顺着资金流向进一步查明,该公司还在用另一个线上收款平台收款。上述两个平台所收款项中,仅有少量转入对公银行账户,其余资金均转入公司现法定代表人冯强、前法定代表人李国亮和自然人李德华的私人银行账户中。

那么,通过这两个线上平台收取的款项是否都是公司的经营收入呢?经与两家线上收款平台联系,检查人员查实城市人家公司是以企业名义注册并绑定使用的这两家线上收款平台。同时,经与付款方核实,最终确认该公司利用线上平台收取的款项均为承接家装服务所获得的经营收入。

经过比对该公司纳税申报数据与线上收款平台流水,发现其纳税申报数据远低于线上收款平台收款金额,进一步证实了该公司隐匿收入的违法事实。

此外,检查中还发现冯强、李国亮和李德华三人直接通过私人银行账户收取经营款项、支付装修材料款等行为。至此,城市人家公司利用公私账户“双分流”方式隐匿收入的模式已然清晰。

铁证面前偷税行为无处遁形

结合上述证据,检查人员最终查实,2020年至2023年,城市人家公司通过私人账户收款等方式隐匿销售收入1.28亿元,少缴增值税、企业所得税等税费共计570.58万元。

根据《中华人民共和国税收征收管理法》第六十三条第一款规定:纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

针对城市人家公司的违法行为,国家税务总局秦皇岛市税务局稽查局依法将其定性为偷税,作出追缴税费款、加收滞纳金并处罚款共计1167.87万元的处理处罚决定。目前,涉案税费款、罚款已追缴入库630.31万元,剩余罚款及滞纳金正按规定进一步追缴。

口腔诊所的“数字化”两本账

——揭秘沈阳国民口腔门诊部有限公司私户收款偷税案

近期,国家税务总局沈阳市税务局第三稽查局根据相关部门移交线索,依法查处了沈阳国民口腔门诊部有限公司(以下简称国民口腔)隐匿收入偷税案件。经查,2021年至2023年,国民口腔通过公司股东私人账户收款、现金结算不入账、篡改数字化门诊管理软件数据等方式隐匿收入,进行虚假纳税申报,少缴企业所得税等税款共计206.40万元。2025年1月,国家税务总局沈阳市税务局第三稽查局依法对该公司作出追缴税款、加收滞纳金并处罚款共计349.45万元的处理处罚决定。目前,涉案税款、滞纳金及罚款均已全部追缴入库。

经营火爆却申报畸低

前期,国家税务总局沈阳市税务局第三稽查局根据相关部门移交的线索,分析发现国民口腔在2021年至2023年期间,企业所得税纳税额仅2382元,其中2021年竟为0元。

检查人员随即展开外围调查。公开信息显示,国民口腔是当地一家颇具规模的口腔诊所,地理位置优越。实地探访时发现其业务繁忙,诊室内患者络绎不绝,呈现出一派“经营红火”的景象。

一边是经营红火,另一边却是近乎为零的企业所得税申报,这种巨大的“反差”引起了检查人员的高度警觉。结合上述疑点,稽查部门依法对该公司立案检查。

私户收款分流层层隐匿经营收入

在案件查办过程中,检查人员发现该公司长期使用私人微信收款码收取营业款,这本身就违反对公账户管理相关规定。

循着这条资金“暗流”,检查人员依法调取了公司账簿资料和该收款码绑定的个人银行账户流水,发现该账户属于国民口腔的股东窦明。流水显示,该账户在2021年至2023年间收入超3000万元,且单笔金额特征与口腔诊疗收费高度吻合。经与账簿资料比对,核查发现该账户收入均未计入公司账簿。

与此同时,检查人员在对国民口腔相关工作人员的询问中获悉,该公司医生薪酬水平与个人诊疗收入挂钩。根据这一线索,检查人员依法调取了公司内部绩效规则、工资发放记录及项目收费标准。通过反向测算,检查人员发现国民口腔在检查所属期内的实际营收规模应超过7000万元,与其申报的2928.48万元收入存在超过4000万元的巨大缺口。

异常发票揭开篡改软件真相

为掌握国民口腔真实的收入情况,检查人员进一步核查了公司的数字化门诊管理软件。在对账簿资料检查时,检查人员发现,国民口腔接到税务检查通知后的第三天,取得了一份“信息技术服务*软件技术服务”的发票。结合合同内容分析发现,该笔软件服务费用较以往多出5000元。在此之前,同类软件服务费都是按年定期支付服务费用,属于常规的费用支出。此次付款时间异常、金额反常。随后,检查人员依法对国民口腔法定代表人及实际控制人李乐童进行询问。面对确凿的证据链,李乐童最终承认通过私人账户收款、篡改系统数据进行虚假申报、隐匿营业收入的违法事实,并提供了门诊管理软件真实数据。同时供述,公司还存在以现金结算不入账方式隐匿收入的行为。

至此,国民口腔通过私户收款、现金结算不入账、篡改门诊管理软件后台数据、掩盖真实收入的违法行为已彻底浮出水面。

违法事实查清依法从严查处

经查实,国民口腔2021年至2023年期间实际营业收入7842.34万元,其中通过公司股东私户收款、现金结算不入账等方式隐匿应税收入4913.86万元,造成少缴企业所得税等税款共计206.40万元。

《中华人民共和国税收征收管理法》第六十三条第一款规定:纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

针对国民口腔违法行为,2025年1月,国家税务总局沈阳市税务局第三稽查局依法对其作出追缴税款、加收滞纳金并处罚款共计349.45万元的处理处罚决定。目前,涉案税款、滞纳金及罚款均已全部追缴入库。

大额流水背后的偷税“猫腻”

——还原阿克苏启善建材有限公司私户收款偷税案件

近期,国家税务总局阿克苏地区税务局稽查局依法查处阿克苏启善建材有限公司(以下简称启善建材公司)私户收款偷税案件。经查,2022年至2024年,启善建材公司通过销售人员私人账户收款、长期挂账延迟确认收入、油料冲抵运费等方式隐匿收入,且存在混合销售收入适用税率错误等问题,少缴增值税、企业所得税等税费共计242.75万元。2025年9月,国家税务总局阿克苏地区税务局稽查局依据《中华人民共和国税收征收管理法》等相关法律法规规定,对其作出追缴税费款、加收滞纳金并处罚款共计329.60万元的处理处罚决定。目前,涉案税费款、滞纳金及罚款均已全部追缴入库。

私人账户数据异常引起关注

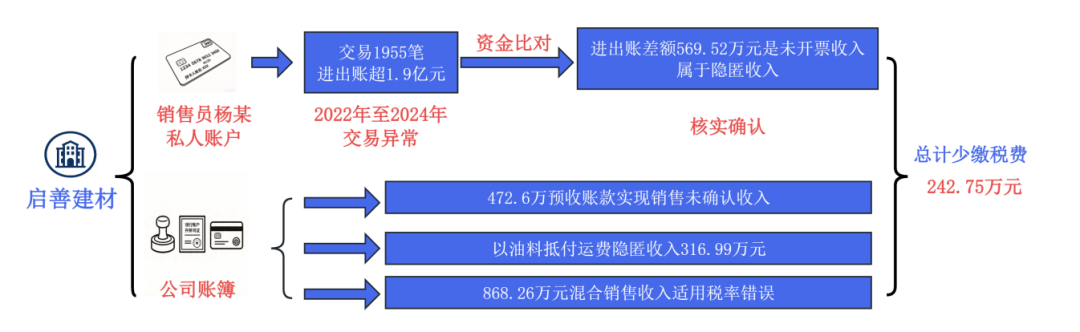

前期,国家税务总局阿克苏地区税务局稽查局收到有关部门提供线索:当地自然人杨自辉名下私人银行账户近两年内交易共计1955笔,进出账总金额超1.9亿元,其资金往来规模与普通个人日常收支情况明显不符。

税务人员依据该线索开展初步核查,发现杨自辉系启善建材公司普通销售人员,但其私人账户资金流水规模远超出正常业务往来需要。

同时,税务人员通过分析启善建材公司纳税申报数据,发现其盈利水平,远低于同规模、同类型建材企业正常水平,与行业常规经营状况明显不符。

销售人员私人账户的异常流水、企业盈利数据的反常表现,让税务人员怀疑启善建材公司存在通过私人银行账户隐匿部分收入偷逃税款的风险。基于以上疑点,国家税务总局阿克苏地区税务局稽查局决定依法对启善建材公司进行立案检查。

资金比对戳破收款谎言

立案检查后,检查人员依法要求启善建材公司提供财务账簿、业务合同等资料,但该公司实际控制人杨自峰却以未聘专业财务人员、账务不规范等原因拖延提供。对此,检查人员依法调取了启善建材公司及相关人员的银行流水,并进行比对分析,发现杨自辉私人账户累计收到各类款项9980.57万元,其中代公司收取水泥购销保证金9411.05万元,在交易完成后予以退回,对剩余的569.52万元,杨自辉却无法作出合理解释。经深入询问,杨自辉承认这569.52万元是通过“私户收款+不开发票”方式隐匿的未开票销售收入,且未按规定申报纳税。

检查人员进一步核查发现,启善建材公司2022年至2024年期间,有472.60万元货款长期挂记在“预收账款”科目。经核实,对应的水泥货物在挂账期间均已实际发货并完成交易,但该公司以未收到尾款为由长期不确认收入,存在延迟确认收入、少缴相应税费的违法情形。

不仅油料“暗抵”,而且错用税率

与此同时,检查人员在梳理启善建材公司账务资料时,还发现了一处异常情形,该公司登记在册运输车共17辆,自身日常经营运输业务量并不大,但2022年至2024年期间取得的柴油发票金额却高达1024.31万元,油料消耗明显超出合理范围。

一个建材公司产生如此巨额油料消耗,其真实去向令人存疑。针对这一疑点,检查人员随即对启善建材公司的运输合作方、油料供应商等开展实地走访,并结合运输合同、油料领用记录等证据资料深入核查。最终查实,启善建材公司先以优惠价格大额购进油料,再将大部分购进的柴油直接用于抵付外部运输车辆的运费。启善建材公司通过该方式隐匿视同销售收入316.99万元。

此外,检查人员还发现启善建材公司存在混合销售收入868.26万元适用税率错误的问题。根据案件查办时实施的《营业税改征增值税试点实施办法》(财税〔2016〕36号)第四十条规定:“从事货物的生产、批发或者零售的单位和个体工商户的混合销售行为,按照销售货物缴纳增值税”。可启善建材公司将销售水泥的主营业务与配套运输服务混合申报,错误选择低税率计税,少缴增值税及附加税费共计34.73万元。

多重违法难逃法律严惩

经查实,启善建材公司通过私人银行账户收款隐匿收入、长期挂账延迟确认收入、油料冲抵运费隐瞒收入等方式,少申报销售收入共计1359.11万元;同时存在混合销售收入868.26万元适用税率错误问题,上述违法行为合计造成该公司少缴税费款242.75万元。在大量的事实证据面前,启善建材公司实际控制人杨自峰承认税收违法事实,并表示愿意接受处理处罚。

根据《中华人民共和国税收征收管理法》第六十三条第一款规定:纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

依据上述法律法规规定,国家税务总局阿克苏地区税务局稽查局依法对启善建材公司作出追缴税费款、加收滞纳金并处罚款共计329.60万元的处理处罚决定。目前,涉案税费款、滞纳金及罚款均已全部追缴入库。

私户收款藏猫腻“隐身”油款终现形

——揭开泽州县郊南加油站隐匿收入偷税真相

近期,国家税务总局晋城市税务局稽查局依法查处了泽州县郊南加油站偷税案件。经查,2022年至2024年,该加油站通过第三方支付平台绑定企业法定代表人私人账户收款等方式隐匿收入,少缴增值税、企业所得税等税费共计112.27万元。2025年8月,国家税务总局晋城市税务局稽查局依法对其作出追缴税费款、加收滞纳金并处罚款共计264.9万元的处理处罚决定。目前,涉案税费款、滞纳金及罚款均已全部追缴入库。

迷雾初现,数据反差疑点重重

前期,国家税务总局晋城市税务局稽查局通过税收大数据分析行业风险时,一条异常线索引起了稽查人员的警觉。在对辖区内多家成品油零售企业开展筛查比对过程中,重点比对同地段、同规模加油站的经营数据与纳税申报情况,泽州县郊南加油站的异常数据尤为突出。

该加油站地处城市主干道与城郊结合处,周边物流园区、居民区和货运市场密集,车流量稳定、客源充足,加之日常油品优惠活动较多,吸引了大量私家车及个体运输户。但其销售收入却明显偏低,仅为同区域同类加油站平均水平的60%左右,与其实际经营规模严重不符。

检查人员进一步分析发现,该加油站申报的开票收入波动较大、未开票收入远低于周边同规模加油站,税负异常明显。结合上述疑点,稽查部门依法启动程序对该企业开展检查。

双轨收款,“加油款”去哪儿了?

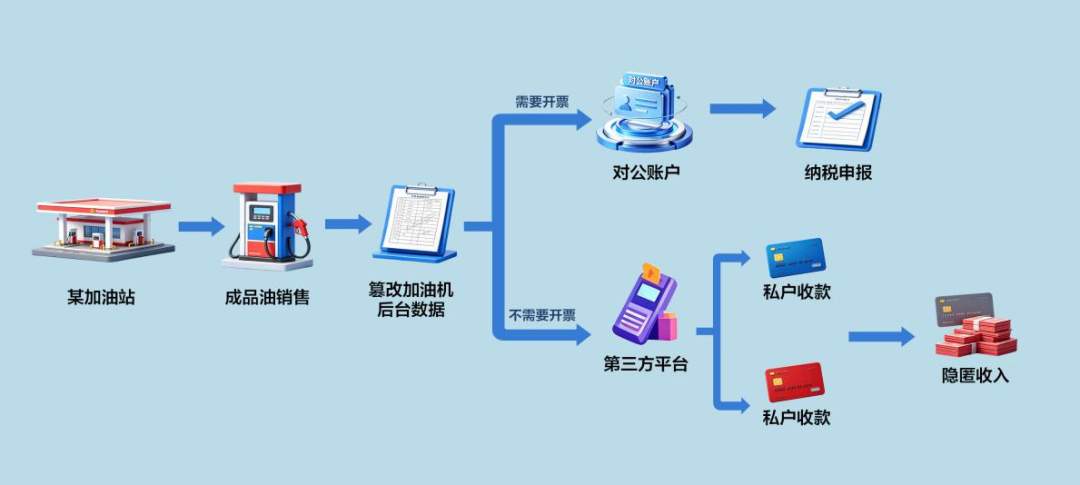

立案初期,加油站负责人以“财务人员离职、账册遗失”为由,拒不提供完整的销售台账及加油机后台数据,试图以“资料不全”拖延调查。检查人员调取该加油站加油机电脑板记录的三年累计销售金额发现,与纳税申报收入相差849.71万元,且未开票收入占比远超行业常规值。

实地核查中,稽查人员迅速抓住了关键突破口:该加油站在收款环节实行“双轨收款”模式——对需要开票的客户引导通过对公账户POS机付款,对不要求开票的客户,则直接扫描收款码。该模式明显违背成品油零售行业规范收款要求,进一步印证涉税风险。巨额加油款去哪儿了?

询问无果,检查人员依法定程序对该加油站电脑存储数据进行拷贝封存。由于电脑存储数据明显缺失,无法还原完整真实的销售情况,案件一时陷入僵局。

资金追踪,揪出“私户收款”暗线

检查人员重新梳理思路,既然销售数据无法完整还原,就将工作重点放在核心证据—资金流向上。检查人员依法调取该加油站对公账户、法定代表人郎完州的私人银行账户流水,逐笔核对交易明细。同时结合实地核查情况,检查人员关注到该加油站主要通过第三方收款平台收取加油款项,又对多个主流第三方收款平台进行摸排梳理,调取全部收银凭证及结算数据。经过逐笔核实比对资金流水,一条隐秘的资金流转链条逐渐清晰。

经检查人员查实,2022年至2024年该加油站通过第三方收款平台绑定个人账户收取加油款,资金并非直接进入加油站运营账户,而是先沉淀在中间平台账户,再以“N+1”隔天转账、凑整转账、现金提现等方式,分批转入法定代表人郎完州的私人账户。三年间超800万元销售收入“悄然隐身”,未纳入企业财务核算,也未进行纳税申报。

依法查处,油款“隐身术”现行

面对第三方支付平台交易总额、法人郎完州私人账户接收资金总额和加油机原始数据形成的“三重印证”完整证据链,泽州县郊南加油站“无私人收款、账目合规”的谎言被彻底戳破,法定代表人郎完州最终对私户收款隐匿收入、虚假申报的违法行为供认不讳。

《中华人民共和国税收征收管理法》第六十三条第一款规定:纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

针对泽州县郊南加油站的违法行为,国家税务总局晋城市税务局稽查局依法将其定性为偷税,作出追缴税费款、加收滞纳金并处罚款共计264.9万元的处理处罚决定。

来源:国家税务总局

编辑:林佳妮