时刻新闻

时刻新闻

红网时刻记者 罗雨晴 通讯员 郭建华 长沙报道

个人所得税法将迎来第七次修正,6月29日,《中华人民共和国个人所得税法修正案(草案)》向社会公开征求意见。由《草案》可以看出,此次个税改革力度大、亮点多,不单减轻了广大纳税人的税收负担,也使得税制设计更加公平、合理和科学。

《草案》中明确的“提高基本减除费用”“设立专项附加扣除”“优化调整税率结构”等一系列减税“组合拳”,拳拳给力,为全国各地的纳税人省下了不少真金白银。今天,我们来算算湖南人民的钱袋子能从中享受多少实惠。

“提高基本减除费用”

免征人群范围扩大

此次个人所得税改革,首先引起社会关注的是基本减除费用标准调整。《草案》提出,拟将个人所得税综合所得基本减除费用标准,即通常说的起征点,提高至5000元/月(6万元/年)。财政部部长刘昆就《草案》作说明时表示,这一标准综合考虑了人民群众消费支出水平增长等各方面因素,按此标准并结合税率结构调整测算,取得工资、薪金等综合所得的纳税人,总体上税负都有不同程度下降,特别是中等以下收入群体税负下降明显,有利于增加居民收入、增强消费能力。

那么,起征点提高后,湖南会有多少人直接受益?根据湖南省财政厅、省税务局测算,工资薪金个税起征点提高到5000元后,48%左右的现行纳税人将不再缴纳个人所得税,减税幅度为53%左右。此项政策预计全年为纳税人减负约60多亿元。

对照表。

“优化调整税率结构”

中等及以下收入群体获得感增强

此次个税改革还对税率级距进行了调整,相比起征点上调,更值得关注的是扩大中低档的级距范围,这对中等及以下收入群体的获得感至关重要。

我国现行工资、薪金所得税率,实行的是从3%到45%的7级超额累进税率。此次改革方案对部分税率的级距进行优化调整,扩大3%、10%、20%三档较低税率的级距,相应缩小25%税率的级距,30%、35%、45%这三档较高税率的级距保持不变。

以月工资20000元为例,“三险一金”支出4000元,改革前缴纳个税2120元;按改革方案测算,如果仅将个税起征点由3500元上调到5000元,级距不变,要缴纳1745元,减税375元;如果上调起征点同时调整税率级距,则只要缴纳890元,减税1230元。

“由于绝大部分湖南工薪族纳税人原适用税率都在25%及以下,这也就意味着,绝大部分普通市民都能享受到减税红利。”湖南省财政厅税政法规处负责人说。

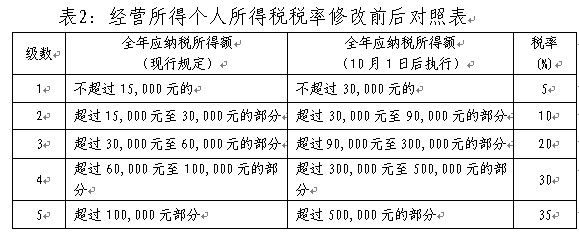

草案对个体工商户也有利好。在经营所得税率方面,以现行个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得税率为基础,保持5%至35%的5级税率不变,适当调整各档税率级距,其中最高档35%税率的级距下限从10万元提高至50万元。

根据草案提出的经营所得适用个人所得税税率表级距,经测算,湖南省现行经营所得的个人所得税收入将减少35%左右,全年将为纳税人减负约15亿元。

对照表。

“设立专项附加扣除”

教育、医疗等支出可税前扣除

与以往历次改革相比,此次改革内容考虑了个人负担的差异性,同步增加子女教育、大病医疗等5个专项附加扣除,同时继续保留“三险一金”以及企业年金、职业年金、商业健康保险、税延养老保险等扣除项目。

基本减除费用标准已经按照社会平均水平考虑了纳税人基本生活消费支出和赡抚养系数因素,在此基础上,考虑纳税人负担的差异性,再根据个人实际情况给予一定的附加扣除,因此,专项附加扣除是在基本减除费用基础上的叠加扣除,体现了个人所得税量能负担的原则,有利于实现公平税负、合理税负的目标。

由于专项附加扣除是在基本减除费用标准之上的叠加扣除,因此专项附加扣除不是按实际发生额据实扣除,而是应按一定的限额或定额扣除。既体现税收公平原则,也最大限度地简化征管操作,便于纳税人遵从执行。具体范围和标准需要结合居民家庭有关费用支出的总体情况研究确定并适时动态调整。

征管模式变更

新规实施后个税怎么缴纳

改革后,个税将由目前代扣代缴为主的征管模式转向代扣代缴和自行申报相结合的征管模式。其中,综合所得实行按年计税,年度终了后需要补税或者退税的,纳税人应办理汇算清缴申报。而分类所得仍主要采取按月、按次代扣代缴的申报方式。

关于自行申报,《草案》明确了7种情形,这意味着改革后,纳税人将更多地直接参与税收管理,特别是在享受专项附加扣除、申请退税等方面,既需要纳税人主动发起、提供资料或者相关信息,更要保证或承诺相关信息的真实可靠,承担对资料的留存备查及法律责任。

同时,《草案》中还相应增加了纳税信用管理的规定。此次改革的一项创新,就是将“信息+信用”理念引入个人所得税管理。在税收管理中,对守信纳税人提供办税绿色通道、简化手续快速办理退税等便利措施,对信用等级较低的纳税人加大检查力度。

为强化征管,《草案》中还针对纳税人通过关联交易、在避税地设立企业转移利润、实施不具合理商业目的安排少缴或不缴税款等逃避税行为,增加了三条反避税条款,这也是此次税制改革的亮点之一,有助于堵塞税收漏洞,维护国家税收权益。

来源:红网综合

作者:罗雨晴 郭建华

编辑:洪政

本文为税务频道原创文章,转载请附上原文出处链接和本声明。