时刻新闻

时刻新闻

20世纪80年代初,瑞典首推境外旅客购物离境退税制度,目前,世界各国都普遍采用此项优惠政策。

2011年1月1日起,我国以海南岛为试点,首次尝试境外旅客购物离境退税政策。

2014年,国务院发文《关于促进旅游业改革发展的若干意见》(国发〔2014〕31号),要求将境外旅客购物离境退税政策实施范围扩大至全国符合条件的地区。

2015年1月6日,财政部发布《关于实施境外旅客购物离境退税政策的公告》(财政部公告2015年第3号,以下简称公告),将我国境外旅客购物离境退税政策实施范围扩大至全国。

申请条件

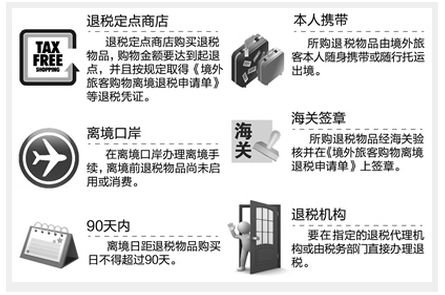

境外旅客在离境口岸离境时,要取得退税物品退还的增值税,应当同时符合以下条件:

制图:李星

税额计算

方式与选择

境外旅客购物离境退税主要包括现金退税和银行转账退税两种方式。退税额未超过10000元的,可自行选择退税方式。退税额超过10000元的,以银行转账方式退税。

税种与币种

目前,世界各国以增值税、消费税与营业税作为离境退税的主要税种。我国境外旅客购物离境只退增值税款,退税为人民币,由中央与实际办理退税地按现行出口退税负担机制共同负担。

税率与计算

根据公告规定,境外旅客购物离境退税物品的增值税退税率为11%,应退增值税额的计算公式为:应退增值税额=退税物品销售发票金额(含增值税)×退税率。从退税率上看,各国规定不一,平均退税率大约在3.5%~14.4%之间。其中,乌拉圭的离境退税率最高达14.4%,韩国最低为3.5%。

退税流程

第一步:购买退税物品。

境外旅客在退税商店购买退税物品后,需要申请退税的,应当向退税商店索取《境外旅客购物离境退税申请单》和销售发票。需要注意的是,境外旅客购货时,应按要求填写退税单据,并注意姓名、购货金额、护照号码、退税金额等内容。

第二步:海关验核确认。

境外旅客在离境口岸离境时,应当主动持退税物品、《境外旅客购物离境退税申请单》、退税物品销售发票向海关申报并接受海关监管。海关验核无误后,在境外旅客购物离境退税申请单上签章。需要注意的是,境外旅客申请退税时应主动向海关提交退税申请单、本人有效身份证件和退税物品。

第三步:代理机构退税。

无论是本地购物本地离境还是本地购物异地离境,离境退税均由设在办理境外旅客离境手续的离境口岸隔离区内的退税代理机构统一办理。境外旅客凭护照等本人有效身份证件、海关验核签章的《境外旅客购物离境退税申请单》、退税物品销售发票向退税代理机构申请办理增值税退税。退税代理机构对相关信息审核无误后,为境外旅客办理增值税退税,并先行垫付退税资金。需要注意的是,退税代理机构可在增值税退税款中扣减必要的退税手续费。

第四步:税务部门结算。

退税代理机构应定期向省级(即省、自治区、直辖市、计划单列市,下同)税务部门申请办理增值税退税结算。省级税务部门对退税代理机构提交的材料审核无误后,按规定向退税代理机构退付其垫付的增值税退税款。需要注意的是,省级税务部门应将退付情况通报省级财政部门。

案例

汤姆是一位到中国旅游的美国居民,2015年1月1日乘坐国际航班到达中国海口市。第二天,他在一家指定的购物离境退税商场购买了价值15600元的服装(超过了500元起退点),并在商店工作人员的引导下申请了离境购物退税单,拿到商店开具的购物金额、商品明细单等凭证。

两天后,汤姆结束了旅游日程回国,在海口美兰国际机场向海关旅检人员主动提交了退税申请单、购物凭证、本人有效身份证件和退税物品,海关人员通过验证退税申请单上退税物品的商品名称和数量,与汤姆所提交的一致并且物品未曾打开使用,很快办理了验讫签章手续。随后,汤姆按照海关工作人员的说明来到机场隔离区指定退税代理机构申报退税,并出示个人有效证件和海关验核签章的申请单。经退税代理机构工作人员核定,汤姆1月2日在指定商场购买的价值15600元人民币的服装,以11%退税率计算应退付1716元人民币,以银行转账方式汇入其账号。

地区备案

公告规定,自公布之日起,财政部、海关总署和国家税务总局开始受理符合条件地区的备案,省级人民政府应将离境退税政策实施方案(包括拟实施日期、离境口岸、退税代理机构、办理退税场所、退税手续费负担机制、退税商店选择情况和离境退税信息管理系统试运行情况等)及时报财政部、海关总署和国家税务总局备案,并对同时符合以下条件的离境退税政策范围的地区名单和实施日期及时发布。

①省级人民政府同意实施离境退税政策,提交实施方案,自行负担必要的费用支出,并为海关、税务监管提供相关条件。

②建立有效的部门联合工作机制,在省级人民政府统一领导下,由财政部门会同海关、税务等有关部门共同协调推进,确保本地区工作平稳有序开展。

③使用国家税务总局商海关总署确定的跨部门、跨地区的互联互通的离境退税信息管理系统。

④财政部、海关总署和国家税务总局要求的其他条件。

(王文清 国家税务总局税务干部进修学院)

关键词解释

①退税定点商店:指经相关部门认定的,按规定向境外旅客销售退税物品的商店。根据公告规定,符合条件的商店报经省级税务部门备案即可成为退税商店,其具体条件由国家税务总局商财政部制定。

②起退点:指同一境外旅客同一日在同一退税商店购买的退税物品金额达到500元人民币。与海南离岛退税的设定限额800元相比,降低了起退点门槛,更加符合消费者的退税意愿。

③境外旅客:指在我国境内连续居住不超过183天的外国人和港澳台同胞。这里只是对暂住的境外非居民而言,在规定的居住时限内享受这种国内购物离境退税的优惠政策。

④离境口岸:指实施离境退税政策的地区正式对外开放并设有退税代理机构的口岸,包括航空口岸、水运口岸和陆地口岸。此类口岸是经财政部、海关总署和国家税务总局受理符合条件地区备案的口岸。

⑤退税物品:指由境外旅客本人在退税商店购买且符合退税条件的个人物品,但不包括《中华人民共和国禁止、限制进出境物品表》所列的禁止、限制出境物品;退税商店销售的适用增值税免税政策的物品;财政部、海关总署、国家税务总局规定的其他物品。例如,海南离境退税的物品主要包括服装、鞋帽、化妆品、首饰、电器、文具等共21大类324种,但不包括食品、饮料、水果、烟、酒、汽车、摩托车等在内。

⑥退税代理机构:指经相关部门认定的,按规定为境外旅客办理退税的机构。为充分发挥市场作用,引入竞争机制,提高退税代理机构提供服务的水平,根据公告规定,省级税务部门会同财政、海关等相关部门按照公平、公开、公正的原则选择退税代理机构,退税代理机构的具体条件,由国家税务总局商财政部和海关总署制定。如果未选择退税代理机构的,由税务部门直接办理增值税退税。

来源:中国税务报

编辑:刘娜